フリーランス必見!昼飲みの聖地、赤羽まるます屋に行ってきたよ

ライフスタイル

お金を借りてトラブルが起きたら…問題を早く解決したいと相手の言い分をのんで不利益を被る場合も起こりえます。

お金を借りてトラブルが起きたら…問題を早く解決したいと相手の言い分をのんで不利益を被る場合も起こりえます。

保証人になったばかりに破産するケースも少なくありません。

以下は①保証人、②ギャンブル、③時効、④身内からの借金、⑤違法な金利、⑥約束の反古、⑦名義を勝手に使われた、⑧家族の借金、⑨死亡した親の借金に関しての9つのトラブルの解決マニュアルです。

金銭トラブルは法律に従い解決するしかありません。このマニュアルを知っていれば不利益を被らずにトラブルを解消できます。

目次

あなたが借金をしたわけでなくとも保証人や連帯保証人になると、保証した分について借り主が払えない残額を利息を含めて一括して支払わなければいけません。

連帯保証人になった場合、あなたが直接借金をしたのと同じことと言え、返済を迫られる可能性が大きいです。

一般の保証人は返済を請求されてもまず借り主に請求することを主張できます。強制執行された場合も借り主に財産が有れば借り主に対して執行するよう主張出来ますが連帯保証人はこれらの抗弁権はありません。

借り主が借金を返済できず自己破産して免責を受けたとしても保証人の責任はあり、変わって返済しなければいけません。あなたも返済できなければ破産となります。

最初から保証人の財産を狙って借り主にどんどん融資をして破綻させ、保証人に取り立てをかける悪徳業者も存在します。このような悪質な業者から借金をすると借り主も保証人も破綻することになります。

迷惑はかけないから、と言われてもよほどの間柄でない限り断るのが安全です。

「だまされた」は頼んだ人とあなたとの間の問題です。保証契約は保証人と貸し主との間の契約なので責任を逃れることは出来ません。

ただし、貸金業者などが[形式的に署名するだけ」などとだまして保証契約を結んだ場合は契約の無効、あるいは取り消しを主張して保証人を辞めることが出来ます。

相手はだましたことをなかなか認めないと思われますが、その場合は弁護士に相談しましょう。

借り主が返済できなければ保証人であるあなたに請求が来ます。あなたに支払い能力がない場合は借金の整理をしなければいけません。

借金の整理法は破綻の軽い方から①自己整理 ②任意整理 ③民事調停(特定調停) ④個人再生 ⑤自己破産があります。

いずれも専門家に相談しましょう。自治体などで無料相談も行っています。

求償権があるので借り主に求償することが出来ますが資力がない場合が多いです。他に連帯保証人がいる場合は連帯保証人数で割った分について他の連帯保証人に請求することは可能です。

しかし求償権の行使であなたが業者に支払ったお金を回収することは非常に困難なのが現実です。

保証人になる時はリスクをきちんと理解して万が一の場合に支払が出来ない借金の保証人にはならないことが最善の問題解決策です。

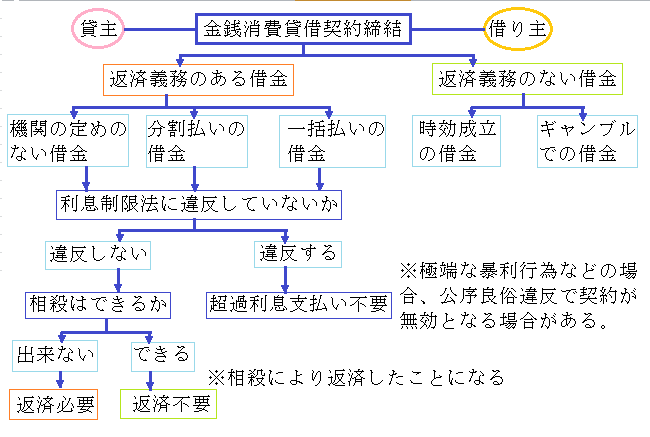

返さなくても良い借金もあります。まずあなたの借金が返す必要があるかないか確認して見ましょう。

ギャンブルでの借金、時効が成立した借金は返済の必要はありません。その他利息制限法、出資法による制限利率を超えた利息は元金として組み込まれるので払い過ぎとなっている場合もあり注意が必要です。

また、勝手に名義を使われて借金をされた時や家族の借金なども返済の必要はありません。

例えば麻雀は娯楽ですがお金をかけるとギャンブルとなり負けたらお金を払うという約束は公序良俗違反となるので支払の必要はありません。

ただし、既に支払った場合は不法原因給付に該当するので返還を要求することは出来ません。

貸し主が個人の場合の借金は10年、消費者金融や金融機関の場合は5年で時効が完成します。時効期間が満了した後に借り主が貸し主に次項の利益を受けることを主張すれば成立し、貸し主の承諾は必要ありません。

貸し主が何の請求もしないで強制執行もせず、借り主も返済をせずに一定期間が経過すると借金は消滅します。 時効が成立した後に返済を請求されても法律上は返済の義務はありません。

※貸し主が裁判上の返済の請求(はがきや口頭などの場合は裁判外の請求となり6ヶ月間だけ中断が認められます)をしたり差し押さえ、仮押さえをした場合、又は借り主が支払の猶予を頼んだり一部支払をした時などは時効の中断となり以後時効の主張はできなくなります。

借金返済で困ったら一人で悩まず親兄弟や専門家などに相談することが一番です。自治体やNPO法人などでも無料相談会などが開かれています。

猶予措置などの方法を用意している融資もあるので返済が困難になった場合はとにかく早く相談することです。

こんな時はどうする?以下の借金問題解決マニュアルでトラブルを早期に解決します。

条件をはっきりさせずなあなあでお金を借りると返済の時期や利息などをめぐって争いになることが無いともいえません。また税金対策のためにも契約書を作るべきです。

借り入れ金額、返済方法、返済時期などを明確にしておきます。 お金の貸し借りが贈与と認定され重い税金が掛からないようにするためにも、場合によっては契約書の成立について公証人による確定日付印をとっておきましょう。

贈与と認定されないためには①貸借の事実 ②返済能力がある ③実際に返済しているという要素が必要とされます。

金利が高すぎる場合は過払いの可能性が疑われます。

利息に関しては利息制限法、出資法により金利が制限されています。

利息制限法による制限金利の上限

| 元本10万円未満 | 年利20% |

| 元本10万円以上100万円未満 | 年利18% |

| 元本100万円以上 | 年利15% |

利率がこれを超えた場合、超えた分の利息は元本の返済に充当されたものとみなされます。 出資法による通常の利息の制限は年利109.54%ですが貸金業者の制限利息は29.2%で違反すると法律で罰せられます。

利息制限法以上の高利なのは貸金業規制法で借り主が任意に支払った場合は有効と規定されているからです。(みなし弁済)

お金の貸し借りはお金を借り主が実際に受け取った時に契約は成立します(要物契約)ので単に貸すという約束をしただけでは契約は成立していません。借金の履行を迫ることは難しいです。

一方で貸借の条件なども含めて約束した場合は予約と考えることも出来ます。実際に借り入れが出来なくて損害が生じている場合は弁護士に相談してみましょう。

保険証などの盗難、紛失でなりすまされて借金をされた、家族の借金の取り立てをされた、勝手に保証人にされていて取り立てがきた。と言ったことも無いとは言えません。

そんな場合は返済の義務は無いので支払はしてはいけません。

契約は成立していないので返済の義務はありません。本人が借りていないことを証明できれば問題はありませんが貸し主はあなたに貸したと思っているので借金はしていないという内容証明郵便を出すと良いです。

消費者金融などでお金を借入れるためには本人確認書類の提出が必要です。それらの資料を見せてもらえば勝手に名義を使われたことが証明できるはずです。

なりすましを防ぐためにも万が一免許証などを紛失した場合はすぐに関係部署や警察に届けを出すことが必要です。 取り立てが来る場合は債務不存在確認の訴訟を起こすことも考えられますが、その場合は弁護士に相談しましょう。

借りた人以外に返済義務はありません。しかし子供の借金の取り立てが執拗に来る場合などもありますが保証人になっていなければ支払う必要はありません。

配偶者の借金の場合は「日常家事債務の連帯保証の規定」で支払の義務が生ずる場合もありますが、消費者金融からの借金は日常家事に使う事は少ないと思われます。

配偶者を無断で保証人にする場合もありますが、配偶者と消費者金融との保証契約について合意はありませんから保証契約は成立していませんので支払の義務はありません。

保証人や連帯保証人になっていなければ家族であっても本人以外に支払い義務はありません。

取り立てを受けた場合は業者に取り立てを辞めるよう内容証明郵便を送りましょう。それでも請求を繰り返す場合は監督行政庁に行政処分や苦情の申し立て、警察に貸金業規制法違反で刑事告訴、取り立て禁止の仮処分申請が出来ます。

親が死亡した場合、財産も負債も相続人が承継します。負債のほうが多い場合は相続放棄、借金より資産が多かった時は限定承認を申述して認められると借金を相続しないですみます。

いずれも家庭裁判所に相続人になったことを知った時から3ヶ月以内に申述して行ないます。相続放棄は単独で出来ますが、限定承認は全相続人が行う必要があります。

借金をするときにきちんと契約書をかわしても返済には残念ながらトラブルが多いです。

借金問題の解決にはある程度の法知識を持つことで、不利益を被ったりトラブルが泥沼化するのを防げます。

返済の必要のない借金のことやトラブルになりやすい消費者金融の制限利率を超えた利息、相続や保証人の責任などについての問題解決のマニュアルです。トラブルになったら読み返してください。必ずお役にたちます。

⇐トラブル無用!借り入れ先別の上手な借金の返し方マニュアル4選へ

睡眠の質を高める3つの体温調節法にフォーカス!デキる男に変わるコツへ⇒

借り入れ比較と見直しトップへ⇒

総合トップ節約精鋭部署の借り入れ削減術トップへ⇒