ややこしい名前ですが、大雑把に言うと「元利定額は毎月の返済額が一定、元金の減りは遅い」、「元金定額は初めの頃は返済額が多い、元金の減りは早い」です。

簡単な例を上げてみましょう。

20万円を年利18%でリボルビング払い4つの返済方法を比較。

| 返済方法 | 返済総額 | 返済回数 |

|---|---|---|

| 元利定額リボルビング方式(1万円/月) | 239,565円 | 24回(1万円×23回+端数1回) |

| 元金定額リボルビング方式(1万円/月) | 231,500円 | 20回 |

| 残高スライド元利定額リボルビング方式* | 248,256円 | 36回(1万円×14回+5千円×21回+端数1回 |

| 残高スライド元金定額リボルビング方式* | 239,000円 | 30回 |

*(2段階のスライド:残高10万円以上 月1万円、残高10万円以下 月5000円)

返済総額が一番多いのは残高スライド元利定額リボ方式、少ないのは元金定額リボ方式です。一方毎月の返済が楽なのも残高スライド元利定額リボ方式ですが、返済回数も多いです。

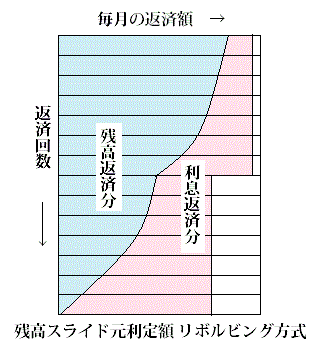

残高スライド元利定額リボルビング方式

利息を含んだ毎月の返済額が借入の残高に応じて段階的に変化する返済方法です。

各段階ごとに元金と利息を足した返済額は一定です。利息分を引いた額が元金の返済に当てられます。一定額がすべて元金の返済になるわけではないのでなかなか元金は減りません。

残高スライド元利定額リボルビング方式での月々の返済額の利息返済分と残高返済分の関係

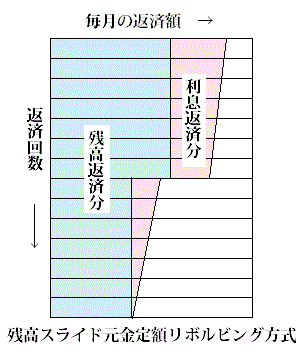

残高スライド元金定額リボルビング方式

毎月の返済額の元金分(利息分は含まない)が、借入残高に応じて段階的に変化するものです。

段階に応じた一定の元金とその月の利息が返済額です。一定額は全額元金の返済に当てられるので元金の減り方は早いです。

残高スライド元金定額リボルビング方式での月々の返済額の利息返済分と残高返済分の関係

借り入れ比較と見直しトップへ⇒

総合トップ節約精鋭部署の借り入れ削減術トップへ⇒