フリーランス必見!昼飲みの聖地、赤羽まるます屋に行ってきたよ

ライフスタイル

税金面で多くのメリットがある青色申告をすることが税金の還付を受けられる方法です。副業の経費をもれなく正しく計上することによって

税額が低くなるので差額が還付されます。(お金が戻ります)

赤字の副業を確定申告をすることで赤字の分総所得額が減るからです。

その根拠は

白色申告だと黒字になる場合でも、青色申告では経費として認められるものが増えるため結果的に赤字になる場合もあるのです。その詳細、差額を還付させる方法を以下に説明します。

目次

青色申告は帳簿に基づいて申告することで税金に関して下記のような特典を受けられる制度です。

◆青色申告特別控除 最高65万円もしくは最高10万円

◆従業員として働いた家族(青色事業専従者)への支払い給与の全額必要経費算入

◆赤字(純損失)の繰越し(翌年以降3年間)

◆前年分の所得から赤字の繰戻し

◆30万円未満の固定資産を経費算入

給与所得のみの場合は会社が年末調整で実際の手続きをしてくれますが、副業を持っている場合は自分で申告をしないと納め過ぎた税金がある場合でも還付はされません。

青色申告をすることで所得総額が給与所得よりも低くなり還付を受けられるケースもあるのです。

複式簿記による記帳で一定の要件の下で最高65万円、簡易な帳簿の記帳でも最高10万円の青色申告特別控除を受けることができます。

その他必要経費として認められるものが多くなれば所得は低くなり節税に繋がります。

源泉徴収された税金よりも実際に支払うべき税金の額が低くなれば差額が還付されます。

*保険料などの控除で年末調整ですでに還付された税金があっても、青色申告で計算した所得額が低くなれば更に税金が還付されます。

青色申告のメリットを白色申告と比較

◆事業専従者給与

白色申告でも事業専従者は認められているのですが上限があり配偶者が86万円、その他の家族が50万円です。

◆赤字の繰り越し繰り戻し

白色申告にはこの制度はありません。

◆30万円未満の固定資産

通常は10万円を超える備品「固定資産」は数年かけて少額づつ経費とする減価償却をします。

青色申告では1年間の合計額300万円を上限として30万円未満の固定資産を経費とすることができます。

給与所得と退職所得以外の合計所得金額が20万円を超える場合*は確定申告をしなければ行けません。

つまり副業で20万円以上の所得があった場合は確定申告をする必要があります。

少ししか無いから、と言って申告をしないでいた場合、将来稼げるようになった時にさかのぼって調査され、追徴課税を課せられることも有ります。

*以下の場合も確定申告をしなければいけません。

・年間の給与収入が2000万円を超える

・2ヶ所以上から給与収入ががあり主たる給与所得、退職所得以外の合計所得金額が20万円を超える

青色申告は様々なメリットが有りますが帳簿の厳密な記帳や事前申請など厳密な税務手続きが求められます。

白色申告は平成25年まではメリットは少なくても簡単な出納事務で済み便利でした。

しかし平成26年度からは記帳や帳簿等の保存が必要になり白色申告のメリットがさほどなくなったので青色申告のほうが断然得となりました。

青色申告をするには事前に「所得税の青色申告承認申請書」を所轄の税務署に提出しなければ行けません。

今年度青色申告をするためにはすでに申請済み*でないとできないのです。

*平成26年1月16日以降に開業し、開業から2ヶ月以内に「所得税の青色申告承認申請書」を提出していれば今年度から青色申告ができます。

65万円の控除を受けるためには複式簿記による帳簿、10万円の控除を受けるには簡易簿記*による記帳が必要です。

その他に賃借対照表、損益計算書が必要になります。

*家計簿や現金出納帳などとさほど変わりはありません。フリーソフトなども数多くでています。

平成26年度から収入金額や必要経費を記載した帳簿のほか、取引に伴って作成した帳簿や受け取った請求書・領収書などの書類を保存しなければいけなくなりました。

記帳の内容

・収入金額や必要経費に関する事項について、取引の年月日、相手方の名称、

・金額や日々の売上げ・仕入れの合計金額等

記帳に当たっては、一つ一つの取引ごとではなく日々の合計金額をまとめて記載するなど、簡易な方法で記載してもよいことになっています。

参考:税務署「白色申告の方の記帳・帳簿などの保存制度について」

https://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/kojin_jigyo/kichokakudai2.pdf

その他に収支内訳書を作成します。

今年度は受付が終了していますが税務署で(白色申告の方の)記帳に関する説明会を無料で開催しているのでよくわからない場合は参加してみるのも良いかと思います。

その他地域の商工会や青色申告会でも相談にのってくれますので早めに相談しましょう。

領収書などもまとめておくと更に細かい相談ができます。

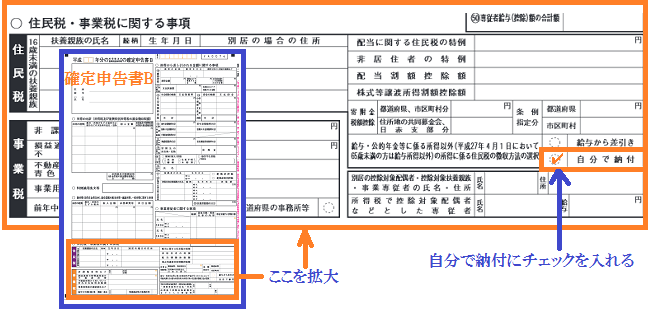

確定申告をした結果、収める税金があった場合に注意するのは住民税に関する事項です。

確定申告書の該当欄を自分で納付としておきましょう。

副業の分の住民税は自分できちんと支払いをすれば問題は生じません。会社に追加の住民税の通知はいかないからです。

副業が会社に知られるきっかけは住民税の通知です。同程度の給料の社員と比べて副業の分上乗せされていますから住民税の額が高く、オカシイとなるわけです。

副業先から給与をもらっている場合

副業先から給与所得として支払いを受けている場合は副業先が市区町村の税務課に報告していることが多いです。

そのため確定申告をしないと自動的に本業の会社に副業の分の住民税が通知される可能性が高いのです。

役所の住民税の担当課に行き、副業の分の住民税は「普通徴収」(自分で納付する方法)にしてもらいましょう。

電話でも受け付けてくれると思いますが、窓口に行って確認するのが確実です。

確定申告時に「自分で納付」とすることも忘れずに。

副業がフリーランスの場合

この場合は申告しなければ住民税の追加も発生しませんが…

上で述べたように申告をしないリスクを考えたらきちんと申告をした方が良いですね。

会社勤めの場合、副業を会社に知られたくないとか青色申告なんてできないんじゃないの、と年末調整だけで何もしていないケースも結構あるようです。

しかし、副業で20万以上の所得がある場合に申告をしていないと

◆本来還付される税金を受け取れない

◆将来追徴課税される可能性もある

というマイナス要素があります。

追徴課税となった場合はどこかからお金を借りる必要があるくらいの額を課せられる可能性も否定できません。

実際に7年前までさかのぼって調査され、とんでもない額の税金を払わなければならなくなった友人もいます。

たかが20万と考えず、きちんと確定申告をしておきましょう。

勘違いが多いのが

・会社で年末調整は終わっているから

・給与をもらっているし、医療費控除とかないし…

・アルバイトの掛け持ちで合計すれば20万以上あるけれど…

と言った理由で確定申告をしないケース。

いずれの場合も確定申告の必要がありますし、場合によっては会社に副業を知られて困った状態になったり、追徴課税されたりする可能性も。

副業をしている場合は確定申告をする必要があると肝に命じましょう。後々のリスクを避けられます。

1-1で述べたように青色申告には様々な税法上のメリットが有ります。

収益がたくさんあっても青色申告特別控除のお陰で白色申告よりも納付金額を抑えることができるし、副業でかかった経費のほうが多ければ赤字になります。

特に初年度は初期投資も多いし収益も思ったように上がらないもの。

給与所得と副業の赤字を相殺すると税金の還付が受けられることになるのです。

フリーランスはもちろんのこと、会社勤めで副業をしている場合は青色申告です!

収益が有っても赤字でもどちらにしても節税となるのですから、青色申告をしない理由はありません。

◆青色申告をするために必要なこと

・事前に「所得税の青色申告承認申請書」を税務署に提出

・複式簿記あるいは簡易簿記による記帳

・帳簿書類の保存

◆青色申告のメリット

様々な税金の特典があり、税金の還付または納付額の節約が出来る。

・青色申告特別控除 最高65万円もしくは最高10万円

・従業員として働いた家族(青色事業専従者)への支払い給与の全額必要経費算入

・赤字(純損失)の繰越し(翌年以降3年間)

・前年分の所得から赤字の繰戻し

・30万円未満の固定資産を経費算入

税務手続きが煩雑で難しいと思われがちの青色申告ですが、なれてしまえばそれほどでもないものです。かわりに得られるメリットは計り知れません。

税理士さんにお願いするには費用がかかりますが税務署、商工会、青色申告会などで無料で相談することもできます。

さあ、あなたも来年度から青色申告を始めて節税をしましょう!

借り入れ比較と見直しトップへ⇒

総合トップ節約精鋭部署の借り入れ削減術トップへ⇒

参考

*給与所得者で次のいずれかに当てはまる人は、原則として確定申告をしなければなりません。

1) 給与の年間収入金額が2,000万円を超える人

2) 1か所から給与の支払を受けている人で、給与所得及び退職所得以外の所得の金額の合計額が20万円を超える人

3) 2か所以上から給与の支払を受けている人で、主たる給与以外の給与の収入金額と給与所得及び退職所得以外の所得の金額の合計額が20万円を超える人

(注)給与所得の収入金額から、雑損控除、医療費控除、寄附金控除、基礎控除以外の各所得控除の合計額を差し引いた金額が150万円以下で、給与所得及び退職所得以外の所得の金額の合計額が20万円以下の人は、申告の必要はありません。

4) 同族会社の役員などで、その同族会社から貸付金の利子や資産の賃貸料などを受け取っている人

5) 災害減免法により源泉徴収の猶予などを受けている人

6) 源泉徴収義務のない者から給与等の支払を受けている人

7) 退職所得について正規の方法で税額を計算した場合に、その税額が源泉徴収された金額よりも多くなる人

(注) 給与所得及び退職所得以外の所得の金額の合計額には、次の所得は入りません。

1) 上場株式等の配当や少額配当などで確定申告をしないことを選択したもの

2) 特定口座の源泉徴収選択口座内の株式等の譲渡による所得で、確定申告をしないことを選択したもの

3) 源泉分離課税とされる預貯金や公社債の利子

4) 源泉分離課税とされる抵当証券などの金融類似商品の収益

5) 源泉分離課税とされる一定の割引債の償還差益

6) 源泉分離課税とされる一時払養老保険の差益(保険期間等が5年以下のもの及び保険期間等が5年超で5年以内に解約されたもの)

国税庁HPよりhttps://www.nta.go.jp/taxanswer/shotoku/1900.htm

税務署では、事業所得等を有する白色申告の方を対象に、記帳に関する説明会を開催し、記帳・帳簿等の保存制度の概要や具体的な記帳の仕方等についての説明を無料で行っています。

簡易な方法による記帳

事業所得(一般)

取引事項 記帳方法

1) 売上(加工その他の役務の給付等売上と同様の性質を有する収入金額及び家事消費等を含む。)に関する事項 取引の年月日、売上先その他の相手方及び金額並びに日々の売上の合計金額を記載する。ただし、次に掲げるところによることができる。

(1) 少額な現金売上については、日々の合計金額のみを一括記載する。

(2) 小売その他これに類するものを行う者の現金売上については、日々の合計金額のみを一括記載する。

(3) 保存している納品書控、請求書控等によりその内容を確認できる取引については、日々の合計金額のみを一括記載する。

(4) 掛売上の取引で保存している納品書控、請求書控等によりその内容を確認できるものについては、日々の記載を省略し、現実に代金を受け取つた時に現金売上として記載する。この場合には、年末における売掛金の残高を記載するものとする。

(5) いわゆる時貸については、日々の記載を省略し、現実に代金を受け取つた時に現金売上として記載する。この場合には、年末における時貸の残高を記載するものとする。

(6) 棚卸資産の家事消費等については、年末において、消費等をしたものの種類別に、その合計金額を見積もり、当該合計金額のみを一括記載する。

2) 1に掲げるもの以外の収入に関する事項 取引の年月日、事由、相手方及び金額を記載する。ただし、次に掲げるところによることができる。

(1) 少額な雑収入等については、その事由ごとに、日々の合計金額のみを一括記載する。

(2) 現実に入金した時に記載する。この場合には、年末における雑収入等の未収額及び前受額を記載するものとする。

3) 仕入に関する事項 取引の年月日、仕入先その他の相手方及び金額並びに日々の仕入の合計金額を記載する。ただし、次に掲げるところによることができる。

(1) 少額な現金仕入については、日々の合計金額のみを一括記載する。

(2) 保存している納品書、請求書等によりその内容を確認できる取引については、日々の合計金額のみを一括記載する。

(3) 掛仕入の取引で保存している納品書、請求書等によりその内容を確認できるものについては、日々の記載を省略し、現実に代金を支払つた時に現金仕入として記載する。この場合には、年末における買掛金の残高を記載するものとする。

(4) いわゆる時借については、日々の記載を省略し、現実に代金を支払つた時に現金仕入として記載する。この場合には、年末における時借の残高を記載するものとする。

4) 3に掲げるもの以外の費用に関する事項 雇人費、外注工賃、減価償却費、貸倒金、地代家賃、利子割引料及びその他の経費の項目に区分して、それぞれその取引の年月日、事由、支払先及び金額を記載する。ただし、次に掲げるところによることができる。

(1) 少額な費用については、その項目ごとに、日々の合計金額のみを一括記載する。

(2) 現実に出金した時に記載する。この場合には、年末における費用の未払額及び前払額を記載するものとする。

国税庁HPよりhttps://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/kojin_jigyo/