フリーランス必見!昼飲みの聖地、赤羽まるます屋に行ってきたよ

ライフスタイル

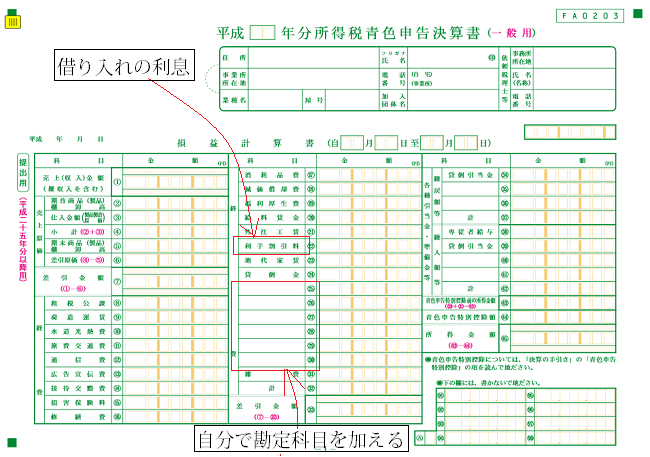

青色申告では決算書や収支内訳書には一般的な必要経費の勘定科目が印刷されています。

しかし実際にどのような経費がどの勘定科目に該当するのか悩むことも多いものです。

フリーランスで必要経費として計上できるものでも印刷されていないものはどうしたら良いのか。

青色申告をするときに困らないよう、事業を営む上で必要な一般的な経費の詳細、仕訳について確認しましょう。

税務調査で経費を否認され、追徴課税を支払うために新たな借入を余儀なくされた、という笑えない話にならぬよう個人事業主が経費計上で注意すべき点を2つ、最後にまとめました。

⑧~24及び31はすでに印刷されている勘定科目です。記載のない必要経費がほかにある場合は自分で勘定科目を作成して必要経費を仕訳、記載します。(25~30は独自の勘定科目の例です)

借入自体は必要経費となりませんが、事業資金を借り入れた場合、その利子などは22の利子割引料として必要経費になることを覚えておくと良いですね。

必要経費として認められるからといって、その利子で、最初に比較しなければならないものが借り入れをするなら低金利のカードローンのページで説明している通り、高額、長期の借り入れの利子が0.1%アップされた場合、総支払額に大きな差が出るのというリスクも考慮しなければなりません。

【仕訳のチェックポイント】

●同じ支出を違う勘定科目に仕訳していないか

●記載されていない勘定科目は自分で作成して仕訳

あまり細かく仕訳すると返ってわかりにくい場合もありますがフリーランスだと独自の科目が多いかもしれません。

また、税務調査が入りやすい勘定科目の仕訳は特に注意を払う必要があります。

勘違いやうっかりミスでも場合によっては修正だけでなく追徴課税を課せられることもあるからです

1位 接待交際費

日常の飲食費などを計上していませんか。相手の会社名や名前はきちんとわかるように記録をしておき、指摘されても説明できるようにすることが大切です。

日付、相手先、場所は必ずダイアリーなどに記入し、領収書を保存します。

レシート形式のものは印字が薄れたりかすれたりしがちなので印字面を保護するためにも半分に折っておきましょう。

*接待のための送迎(タクシー代等)は交通費ではなく、交際費です。

*仕事を紹介してもらったお礼などは相手先の名前、会社名が必要です。明らかにできない場合は使途不明金となり、余計な税金が課税されますので注意が必要です。

*政治家や公務員などが相手ですと贈賄の罪を問われることもあります。

*販促品として図書券、クオカードなど少額で金額や種類などが相手に確認出来るものは景品費として処理できますが、賞品券、観劇券、旅行券などは交際費となります。

*自宅周辺のお店の領収書が多いと、個人用の支出ではないかと疑われやすいです。使途や相手先などを記録しておきましょう。

*交際費については、記事下部で更に詳しく紹介しています。

2位 旅費交通費

こちらも本当に業務に必要な経費かどうかの裏付けが出来るように日付、要件、相手先などのメモを残しておきます。

3位 自家用と業務用の区別が曖昧な経費

自宅を事務所として使用している場合、水道光熱費や修繕費、賃貸料、減価償却など復数の勘定科目で事務所分の費用を按分する必要があります。

業務用のスペースをはっきりわけておくと按分しやすいです。電話やインターネット回線は別に引くのがベスト。

水道光熱費は新たに工事をするのも大変なので按分しますが、例えば自宅を回収して事務所を増設する場合などはわけたほうが無難です。

⑧租税公課

個人事業税、印紙税、登録免許税、自動車税、固定資産税など

⑨荷造運賃

宅配便やバイク便などを利用した時の料金

⑩水道光熱費

水道料金、ガス料金、電気料金

⑪旅費交通費

電車、バス、新幹線、飛行機、ETC料金、高速料金、駐車場代、タクシー代、ガゾリン代(車両費でも可)宿泊費、出張時の費用など

⑫通信費

固定・携帯電話代、郵便料金、プロバイダー料、サーバー代、ドメイン代、有料ブログの利用料、メルマガスタンド料金、私設私書箱利用料など

⑬広告宣伝費

広告代、名刺の制作費、ホームページの制作費、読者増サービスの利用料、アドワーズ広告費、Yahoo!プロモーション広告の広告費など

⑭接待交際費

取引先との飲食代、お中元、お歳暮、懇親会の参加費、冠婚葬祭費(お祝い、香典)など

⑮損害保険料

火災保険料、営業車の損害保険料など

⑯修繕費

パソコンの修理代、営業車の修理代など

⑰消耗品費

事務用品代、パソコンソフト購入代、パソコン周辺機器、プリンター、コピー機、仕事に使う電化製品など10万円未満の備品

⑱減価償却費

10万円以上の資産とみなされるものを購入した時は減価償却をする

⑲福利厚生費

スタッフのためのお茶菓子代、残業食事代など

⑳給料賃金

スタッフへの給料など

21)外注工賃

外注費用

22)利子割引料

事業資金の借り入れをした時の利子など

23)地代家賃

事務所や店舗の家賃、共益費、営業車の駐車場代など

24)貸倒金

回収できなかった売掛金など

25)会議費

仕事の打ち合わせをした時の飲食代など

26)図書研究費

書籍代、新聞購読料、情報商材の購入代、セミナー参加費、塾代など(分割、年払いなどは計上金額に注意)

27)リース料

コピー機のレンタル料など

28)車両費

事業専用車のガソリン代や車検代など

29)事業主貸

生活費

30)事業種借り

生活費から仕事用に使用した場合

31)雑費

他の科目で処理できない経費

交際費が厳しくチェックされる背景には、給与や広告宣伝費、会議費などとの区別がつきにくく他の勘定科目に紛れてしまうことが多いからです。

意図していなくても他の科目に紛れてしまい税務調査で否認されてしまうことも少なくありません。

交際費と他の勘定科目との区別をしっかり把握して余計な課税をされないようにすることが大切です。

【交際費の損金参入の限度】*

資本金1億円以上の大会社でも交際費の一部を損金とすることが出来るようになりました。

一方資本金1億円以下の法人では実際に支出した額のうち800万円まで(1年間)は損金となりますが、それ以外は認められません。

*平成26年4月1日から平成28年3月31日までの間に開始する事業年度から一部緩和されました。

平成25年度までは、資本金1億円以下の中小法人は年額600万円が上限、9割まで。資本金1億円超の法人は一切認められていませんでした。

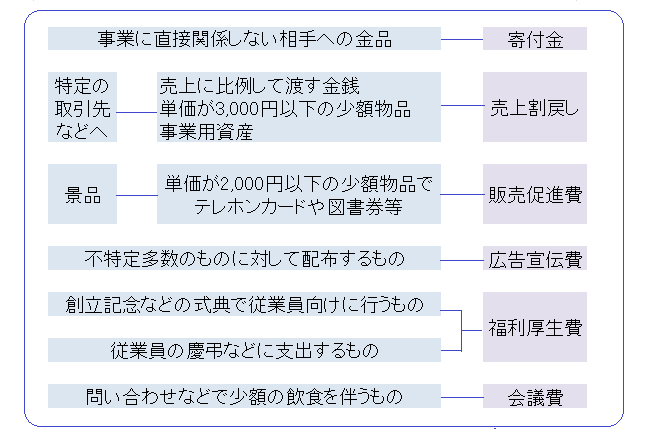

【交際費と紛らわしい勘定科目の例】

・寄付金

・売上割戻し(リベート)*

・販売促進費

・広告宣伝費

・福利厚生費

・会議費

相手や金額などでも仕訳は異なってきます。

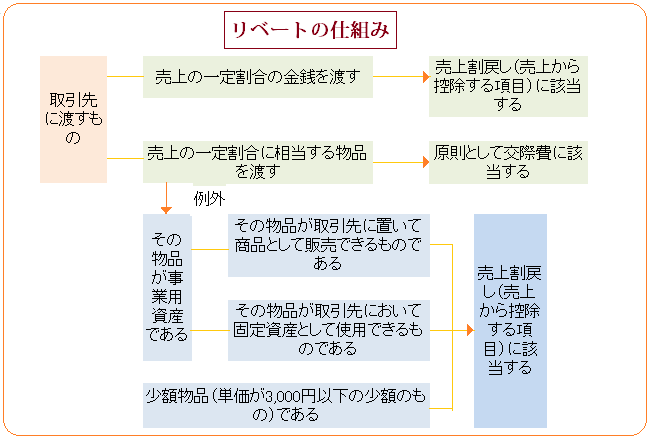

*売上割戻し(リベート)と交際費は非常にわかりにくい勘定科目です。

リベートとはあまりよい意味で使われていませんが元々は販売促進などを目的として大量に商品を購入してくれたお礼として一定の割合で金銭などを渡すことです。

リベートは取引先に金銭や物品で一定の割合に該当する物を渡すことを言います。

金銭なのか物品なのか、取引先が販売したり、固定資産として使用できるものか、などで交際費となるものも有りますので注意が必要です。

受け取った側⇒収益

渡した側 ⇒売上からの控除

ただし、商品やその他のものでリベートを渡した場合は原則として交際費となります。

知っているようで意外と知らないこともあったのではないでしょうか。

例えば、借入をした時の利息が経費として計上できることは今回調べていて初めて知りました。

特に注意するべき3つの勘定科目については、手帳などに記録をマメに記録することで、もし税務調査が入ったとしても胸を張って説明できますね。

注意すべき2つのことは

1.経費として認められる領収書をきちんと揃え管理する

2.領収書が無くても経費計上できるものをすべて利用する

こちらの記事で詳しく紹介しています⇒借入と確定申告の以外な接点!追徴課税されないためにするべき2つの事とは?

知らなかったために追徴課税をされたり時間を取られたりすることの無いよう、基本的な経費の仕訳を理解して管理することが大切です。

税務調査で否認されると、過去にさかのぼって調べられ思わぬ高額の追徴課税となることもあります。

支払いのために借入せざるを得ない状況に陥ることも少なからずあり、もし延滞した場合の利息はキャッシングよりも高金利、などという噂も耳にするくらい。

経費として認められる領収書等を揃え、税務調査でもしっかり説明できるようにすることと経費の計上が出来るものはすべて利用する、この2点をしっかり覚えておいて下さい。

経費の仕訳などわからないことがあったら早めに税理士さん、税務署に相談することも大事です。

青色申告会や商工会議所で相談に乗ってもらえることも有りますので、聞いてみるのも良いでしょう。

500円ランチパスポートで乗り切れる!給料前の借入脱出法ヘ⇒

借り入れ~比較と見直しトップへ⇒

確定申告の時期になって慌てないように早めの準備を心がけたいものです。