フリーランス必見!昼飲みの聖地、赤羽まるます屋に行ってきたよ

ライフスタイル

人生の3大出費の中でも大きな買い物である住宅。ポンっと現金で住宅を購入できる方は別として、多くの方が利用する住宅ローンについて基本的な知識を持っていることは人生設計をする上でも非常に重要です。

住宅ローンに関しては様々な解説サイトや保険会社の案内サイトで詳しい商品説明が有りますので、ここでは基本的な仕組みと必要なお金についてまとめます。

住宅ローンの借り入れ方法は次の4種類です。どんな商品もこの4つのどれかに当てはまるので、この4種類の特徴を理解すればあなたにあったローンを選ぶことが出来ます。

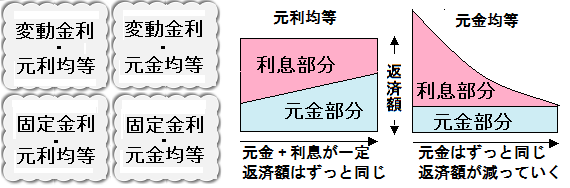

変動金利・元利均等

変動金利・元金均等

固定金利・元利均等

固定金利・元金均等

*毎月の返済額は借り入れの返済部分と金利部分を足した額です。借り入れの返済部分のことを元金と言います。

住宅ローンで一番重要なのはいくら借りられるか、ではなくいくら返せるか、ということ。ここを基準に借り入れ額を設定しないと先々問題が山積みとなること必至ですので注意が必要です。

元金均等は毎月同じ額の元金を支払いますがそこに利息がプラスされるので初めの頃は毎月の返済額が多いです。しかし元金の減りは早いので毎月の返済額も減っていきます。

一方元利均等は元金と利息を合わせた返済額がずっと変わらず一定の返済方法です。こちらの方法のほうが返済しやすいので一般的な返済方法と言えます。

メリットとデメリット

| 返済方法 | メリット | デメリット |

|---|---|---|

| 元金均等 | 元金の減りが早いので元利均等より利息が少ない | 当初の返済額が多い |

| 元利均等 | 毎月の返済額が一定なので返済しやすい | 利息が元金均等より多くかかる |

例: 借り入れ額 3000万円 金利2.4% 35年返済の場合の返済額

| 1年目の返済額 | 最終年の返済額 | 総返済額 | |

|---|---|---|---|

| 元利均等 | 1,267,764 | 1,267,764 | 44,371,635 |

| 元金均等 | 1,567,703 | 888,851 | 42,629,895 |

※約174万円の差が有ります。

金利が変動するかずっと同じ(固定)かの違いです。

3年固定、5年固定と言った商品は変動金利の仲間です。最初の固定金利期間が終了すると、変動金利または固定金利の選択をしなければいけません。新しい金利はその時点で新たに決められる、つまり変動するからです。

一方固定金利は初めに決められた金利がずっと変わりません。住宅金融支援機構(旧住宅金融公庫)のフラット35が有名です。

固定金利と変動金利は、金利変動のリスクを金融機関が持つか、借り入れた人が持つかの違いであるとも言えます。例えば3年固定金利は3年間金融機関が金利変動のリスクをもち、3年後は借り入れた人が持つことになる。つまり金融機関は3年間だけのリスクなので金利が安いのです。

固定金利は35年ならその期間ずっと金利変動のリスクは金融機関が持つことになるので金利が高いということです。

どちらが得か。金利の変動リスク、こればかりは神様でも予測することは出来ません(笑)。結局どんな状況になっても慌てないようにしっかりした資金計画を立てることが重要です。

人生の分岐点で失敗しない住宅に必要なお金の話~結婚を意識する30代必読! へ

人生の3大出費に必要なお金の話。教育を受ける機会もお金次第?

へ⇒

借り入れ比較と見直しトップへ⇒

総合トップ節約精鋭部署の借り入れ削減術トップへ⇒